Toll Free:

Toll Free:  Contact Us

Contact Us

जीएसटी को आमतौर पर अप्रत्यक्ष, व्यापक, व्यापक-आधारित उपभोग के रूप में वर्णित किया गया है। भारत में कार्यान्वित किया जाएगा जो दोहरी जीएसटी कई खपत करों को समाप्त कर देगा। इसका उद्देश्य टैक्स करों की बहुलता को दूर करना है जिससे जटिलता को कम किया जाए और टैक्स कैस्केडिंग के प्रभाव को हटा दें। इसका उद्देश्य उन सभी करों को पूरा करना है जो वर्तमान में माल की बिक्री पर लगाए गए हैं या केंद्र या राज्य सरकार द्वारा सेवाओं का प्रावधान है। बड़ी संख्या में करों और अन्य लेवी के सबसप्शन से केंद्र और राज्य दोनों स्तरों पर टैक्स क्रेडिट के बड़े पूल के मुक्त प्रवाह की अनुमति होगी।

जीएसटी को आमतौर पर अप्रत्यक्ष, व्यापक, व्यापक-आधारित उपभोग के रूप में वर्णित किया गया है। भारत में कार्यान्वित किया जाएगा जो दोहरी जीएसटी कई खपत करों को समाप्त कर देगा। इसका उद्देश्य टैक्स करों की बहुलता को दूर करना है जिससे जटिलता को कम किया जाए और टैक्स कैस्केडिंग के प्रभाव को हटा दें। इसका उद्देश्य उन सभी करों को पूरा करना है जो वर्तमान में माल की बिक्री पर लगाए गए हैं या केंद्र या राज्य सरकार द्वारा सेवाओं का प्रावधान है। बड़ी संख्या में करों और अन्य लेवी के सबसप्शन से केंद्र और राज्य दोनों स्तरों पर टैक्स क्रेडिट के बड़े पूल के मुक्त प्रवाह की अनुमति होगी।

टैक्स सब्सक्रिप्शन के सिद्धांत

जीएसटी के अंतर्गत जमा होने की उनकी संभावना की पहचान करने के लिए विभिन्न केंद्रीय, राज्य और स्थानीय लेवी की जांच की गई। पहचानते समय, निम्नलिखित सिद्धांतों को ध्यान में रखा गया था:

- करों या लेवी जमा करना मुख्य रूप से अप्रत्यक्ष करों की प्रकृति में होना चाहिए, या तो माल की आपूर्ति या सेवाओं की आपूर्ति पर होना चाहिए।

- समावेशन के लिए करों या लेवी लेनदेन श्रृंखला का हिस्सा होना चाहिए जो माल के आयात / निर्माण / उत्पादन या सेवाओं के प्रावधान के साथ शुरू होता है और दूसरे में माल और सेवाओं का उपभोग होता है।

- सबसम्प्शन को अंतराल और अंतर-राज्य स्तरों में टैक्स क्रेडिट के मुफ़्त प्रवाह में होना चाहिए।

- कर, लेवी और फीस जो विशेष रूप से वस्तुओं और सेवाओं की आपूर्ति से संबंधित नहीं हैं, उन्हें जीएसटी के तहत शामिल नहीं किया जाना चाहिए।

- संघ और राज्यों दोनों के लिए राजस्व निष्पक्षों का व्यक्तिगत रूप से प्रयास करना होगा।

करों को जीएसटी में जमा करना

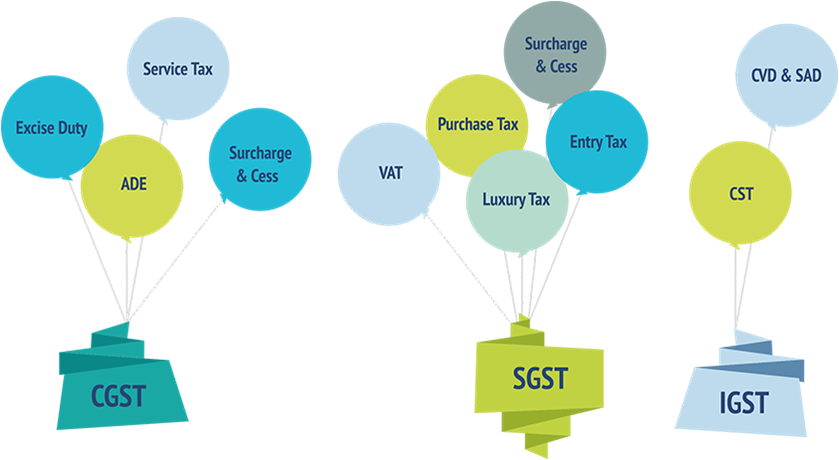

सेंट्रल टैक्स जीएसटी में जमा किया जाना है

सेंट्रल टैक्स जीएसटी में जमा किया जाना है

निम्नलिखित केन्द्रीय कर होना चाहिए, शुरू करना, माल और सेवा कर के तहत जमा होना चाहिए:

- केंद्रीय उत्पाद शुल्क (सेनवैट)

- अतिरिक्त उत्पाद शुल्क

- औषधीय और प्रसाधन सामग्री की तैयारी (उत्पाद शुल्क) अधिनियम 1 9 55 के तहत लगाए गए एक्साइज ड्यूटी

- सेवा कर

- अतिरिक्त सीमा शुल्क ड्यूटी, सामान्यतः काउंटरवालीिंग कर्तव्य (सीवीडी) के रूप में जाना जाता है

राज्य करों को जीएसटी में जमा कराया जाएगा

राज्य करों और लेवी के बाद शुरू हो जाएगा, जीएसटी के तहत जमा होगा:

- वैट / बिक्री कर मनोरंजन कर (जब तक कि यह स्थानीय निकायों द्वारा नहीं लगाया जाता है)

- लॉटरी, सट्टेबाजी और जुआ पर स्टेटस और सर्चेज पर लक्जरी कर कर, जब तक वे वस्तुओं और सेवाओं की आपूर्ति से संबंधित हैं

- जकात और प्रवेश कर

- टैक्स खरीदें

विशिष्ट सामान का उपचार

1 9 दिसंबर, 2014 को संसद के निचले सदन के समक्ष गुड्स एंड सर्विसेज टैक्स (जीएसटी) को पेश करने पर केंद्र सरकार ने 122 वें संविधान संशोधन विधेयक, 2014 (‘बिल’) पेश किया था। विधेयक के विश्लेषण में, विधेयक में विशिष्ट वस्तुओं के लिए निम्नलिखित उपचार:

मानव उपभोग के लिए अल्कोहोलिक तरल की आपूर्ति पर टैक्स

संविधान (122 वें संशोधन) विधेयक, 2014 द्वारा संविधान में प्रस्तावित संशोधन के अनुसार, मानव उपभोग के लिए शराबी शराब की आपूर्ति को माल और सेवा कर की परिभाषा से बाहर रखा गया है। नया क्लॉज 12 ए अनुच्छेद 366 में डाला गया है जो निम्नानुसार माल और सेवा कर को परिभाषित करता है:

“माल और सेवा कर” का अर्थ है मानव उपभोग के लिए मादक शराब की आपूर्ति पर करों को छोड़कर माल या सेवाओं की आपूर्ति या दोनों पर कोई कर।

इसलिए, मानव उपभोग के लिए शराबी शराब की आपूर्ति जीएसटी से बाहर होगी। मानव उपभोग के लिए अल्कोहल उत्पादों को विशेष रूप से राज्यों द्वारा लगाया जा रहा है। चूंकि विधेयक विशेष रूप से जीएसटी के दायरे से अल्कोहल उत्पादों को शामिल नहीं करता है, इसलिए इसे भविष्य की तारीख में जीएसटी में लाने के लिए दूसरे संवैधानिक संशोधन की आवश्यकता होगी। सीएसटी अल्कोहल की अंतरराज्यीय बिक्री पर भी जारी रहेगी। इसलिए, ऐसा लगता है कि राज्यों के सशक्तिकरण के लिए शराब उत्पादों का नजारा निकट भविष्य में निरंतर रहना है।

तंबाकू उत्पादों पर टैक्स

तंबाकू और तंबाकू उत्पादों को जीएसटी के अधीन किया जाएगा। हालांकि, इसे केंद्र द्वारा एक अलग उत्पाद शुल्क के अधीन किया जा सकता है।

पेट्रोलियम क्रय / हाई स्पीड डीईएसईएल / मोटर स्पिरिट / नैट्राल गैस / एविएशन टरबाइन ईंधन पर टैक्स

राज्य राज्यों के अंतराल बिक्री पर पेट्रोलियम क्रूड / हाई-स्पीड डीजल / मोटर स्पिरिट / प्राकृतिक गैस / एविएशन टर्बाइन ईंधन पर मूल्यवर्धित कर (वैट) लागू करने के लिए मौजूदा कानूनों के अनुसार जारी रहेगा जबकि अंतर-राज्य की बिक्री केन्द्रीय बिक्री कर (सीएसटी) जीएसटी परिषद द्वारा सूचित किए जाने वाले भविष्य की तारीख से इन उत्पादों को जीएसटी शासन में स्थानांतरित किया जाएगा।

वर्तमान में यह विधेयक के स्कैमैटिक्स से स्पष्ट नहीं है कि क्या राज्य इन उत्पादों पर वैट / सीएसटी को इस अधिसूचित तारीख से इकट्ठा करने के लिए पूरी तरह से बंद कर देंगे या क्या बदलाव धीरे-धीरे होगा। विधेयक में यह भी कहा गया है कि इन उत्पादों को केंद्र द्वारा लगाए गए एक एक्साइज ड्यूटी के अधीन किया जा सकता है; यह लेवी अब लागू होगा और जीएसटी लागू होने के बाद भी। ऐसा शुल्क लागू वैट या जीएसटी के अलावा किया जा सकता है

समाचार पत्रों और विज्ञापन पर टैक्स

जीएसटी में अख़बारों और विज्ञापनों की बिक्री पर लगाया जा सकता है। इससे सरकारों को पर्याप्त वृद्धिशील राजस्व का लाभ मिलेगा क्योंकि इस उद्योग ने ऐतिहासिक रूप से पूरी तरह से करमुक्त किया है।

टैक्स जो सब्स नहीं हैं

जीएसटी अपने कर दायरे में निम्नलिखित करों का उपयोग नहीं कर सकता है:

- बेसिक कस्टम ड्यूटी: ये भारत में माल के आयात के समय लगाए गए सुरक्षात्मक कर्तव्य हैं।

- निर्यात शुल्क: यह कर्तव्य कुछ वस्तुओं के निर्यात के समय लगाया जाता है जो भारत में बहुतायत में उपलब्ध नहीं हैं।

- सड़क और यात्री कर: ये फीस की प्रकृति में हैं, न कि माल और सेवाओं पर करों की प्रकृति में।

- टोल कर: ये उपयोगकर्ता फीस की प्रकृति में हैं, न कि माल और सेवाओं पर करों की प्रकृति में।

- संपत्ति कर

- स्टाम्प शुल्क

- विद्युत ड्यूटी

हमने भारत में जीएसटी अनुपालन पर एकल प्लेटफ़ॉर्म लॉन्च किया है, 4 क्षेत्रों में सहायता – 1) प्रवासन, 2) जीएसटी अनुपालन, 3) प्रशिक्षण और 4) संक्रमण और कार्यान्वयन । किसी भी सहायता के लिए इस लिंक पर क्लिक करें