Toll Free:

Toll Free:  Contact Us

Contact Us

जीएसटी के तहत रिफंड क्या है?

जीएसटी के तहत रिफंड क्या है?

सीजीएसटी / एसजीएसटी अधिनियम की धारा 54 में वापसी की चर्चा की गई है।

“वापसी” में शामिल हैं:

(ए) इलेक्ट्रॉनिक नकद लेजर में किसी भी शेष राशि जो रिटर्न में दावा किया गया है

(बी) कर के भुगतान के बिना (i) शून्य रेटेड आपूर्ति के संबंध में किसी भी अप्रयुक्त इनपुट टैक्स क्रेडिट, या (ii) जहां आउटपुट की आपूर्ति पर कर की दर से अधिक होने पर निवेश पर कर की दर के कारण जमा किया गया है (नील श्रेणी निर्धारण या पूरी तरह मुक्त सामग्री के अलावा),

(सी) संयुक्त राष्ट्र की विशेष एजेंसी या किसी भी बहुपक्षीय वित्तीय संस्था और संगठन को संयुक्त राष्ट्र (विशेषाधिकार और उन्मुक्ति) अधिनियम, 1 9 47, किसी भी आवक आपूर्ति पर विदेशों में वाणिज्य दूतावास या दूतावास के तहत अधिसूचित किया जाता है।

जीएसटी के अंतर्गत रिफंड की स्थिति

- माल या सेवाओं का निर्यात (डीम्ड एक्सपोर्ट)

- Unutilized इनपुट कर क्रेडिट की वापसी

- विनिर्माण / उत्पादन / उत्पादन से वापसी – कर मुक्त आपूर्तियाँ

- गलती और अनदेखी के कारण अतिरिक्त भुगतान

- अनंतिम आकलन के अंतिम निर्धारण

- संयुक्त राष्ट्र के निकायों, सीएसडी कैंटीन, पैरा-सैन्य बलों कैंटीन आदि द्वारा लेनदेन पर कर भुगतान के लिए धन वापसी

- अपील के मामले में पूर्व जमा की वापसी

शुल्कवापसीयों

धारा 54 (1) – कर की वापसी

ऐसे किसी भी कर और ब्याज, यदि कोई हो, का भुगतान करने वाले किसी भी व्यक्ति द्वारा दिए गए ऐसे कर या किसी भी अन्य राशि पर भुगतान किया जाता है, तो इस तरह के रूप में निर्धारित तिथि से दो वर्ष की समाप्ति से पहले आवेदन कर सकते हैं।

बशर्ते एक पंजीकृत व्यक्ति , धारा 49 के उप-धारा (6) के प्रावधानों के अनुसार इलेक्ट्रॉनिक नकदी लेजर में किसी भी शेष राशि का वापसी का दावा कर सकता है, धारा 39 के तहत उल्लिखित बदले में ऐसे रिफंड का दावा कर सकता है ।

धारा 4 9 (6) – इस अधिनियम के तहत देय कर, ब्याज, जुर्माना, शुल्क या किसी भी अन्य राशि के भुगतान के बाद इलेक्ट्रॉनिक नकदी लेजर या इलेक्ट्रॉनिक क्रेडिट लेजर में शेष राशि या इसके तहत बनाए गए नियम खंड के प्रावधानों के अनुसार वापस किया जा सकता है 54।

माल या सेवाओं का निर्यात (डेमड निर्यात सहित)

- माल और / या सेवाओं की आवक आपूर्ति पर टैक्स का भुगतान किया गया है जो निर्यात किया गया है या निर्यात किए गए सामानों और / या सेवाओं में उपयोग किए गए इनपुट या इनपुट सेवाओं पर रिफंड के रूप में दावा किया जा सकता है।

धारा 54 (3) से प्रावधान – बशर्ते कि मामले में जहां भारत से निर्यात माल निर्यात शुल्क के अधीन है, अप्रयुक्त इनपुट टैक्स क्रेडिट की कोई भी वापसी की अनुमति नहीं दी जाएगी

- आउटपुट आपूर्ति निर्यात या शून्य रेटेड आपूर्ति के कारण अप्रयुक्त इनपुट टैक्स क्रेडिट रिफंड के रूप में दावा किया जा सकता है

- भारत के बाहर माल और / या सेवाओं के निर्यात के मामले में, जहां पर निर्यात शुल्क का भुगतान किया जाता है तब ड्यूटी के भुगतान के बाद ड्यूटी के भुगतान के बाद इनपुट टैक्स क्रेडिट का भुगतान किया जाता है और ड्यूटी के भुगतान के बाद तैयार माल का निर्यात किया जाता है और इसके बाद छूट का दावा किया जाता है। निर्यात पर भुगतान शुल्क का अप्रयुक्त इनपुट टैक्स क्रेडिट की वापसी का दावा नहीं किया जा सकता है।

निर्यात के मामले में धन के लिए आदेश

अगर रिफंड माल और / या सेवाओं के निर्यात के कारण होता है, तो प्राधिकृत अधिकारी फॉर्म जीएसटी आरएफडी -4 में एक अनंतिम आधार पर रिफंड के रूप में दावा किए गए कुल राशि का 90% रिफंड करेगा। उसके बाद, प्रस्तुत दस्तावेजों के सत्यापन के बाद, अधिकारी रिफंड दावे के अंतिम निपटान के लिए एक आदेश जारी करेगा।

अनंतिम धनवापसी निम्नलिखित शर्तों के अधीन दी जाएगी:

- रिफंड का दावा करने वाले व्यक्ति को रु। से अधिक की राशि के कर चोरी के लिए मुकदमा चलाया नहीं गया है। पूर्ववर्ती 5 वर्षों के दौरान 250 लाख

- व्यक्ति की जीएसटी अनुपालन रेटिंग 10 के पैमाने पर 5 से कम नहीं है

- रिफंड की राशि पर लंबित अपील, समीक्षा या संशोधन नहीं है

अपर्याप्त इनपुट टैक्स क्रेडिट का रिफंड

धारा 54 (3)

उप-धारा (10) के प्रावधानों के अधीन, एक पंजीकृत व्यक्ति किसी भी कर अवधि के अंत में किसी भी अप्रयुक्त इनपुट टैक्स क्रेडिट का वापसी का दावा कर सकता है:

बशर्ते अन्य के बिना मामलों में अप्रयुक्त इनपुट टैक्स क्रेडिट की कोई भी वापसी की अनुमति नहीं दी जाएगी –

(I) कर के भुगतान के बिना शून्य रेटेड आपूर्ति;

(Ii) जहां उत्पाद की वस्तुओं या सेवाओं की आपूर्ति को छोड़कर या दोनों के द्वारा अधिसूचित किया जा सकता है, के अलावा, आउटपुट आपूर्ति पर टैक्स की दर से अधिक ( निवल मूल्यांकन या पूरी तरह से मुक्ति की आपूर्ति के अलावा) से अधिक होने पर टैक्स की दर के कारण जमा जमा हुआ है परिषद की सिफारिशों पर सरकार

टैक्स फ्री सप्लाई के निर्माण / उत्पादन / उत्पादन / निर्माण से धन का रिफंड

विनिर्माण / उत्पादन / उत्पादन / टैक्स फ्री सप्लाई के निर्माण के लिए इस्तेमाल किए गए इनपुट पर जीएसटी का भुगतान किया जा सकता है।

गलती या इनडेवरटेन्स के कारण अधिक भुगतान

गलती से या गलत तरीके से कर के अतिरिक्त भुगतान की वापसी, जिसके परिणामस्वरूप सरकार के मुकाबले कर के अधिक भुगतान का दावा किया जा सकता है।

संयुक्त राष्ट्र निकायों, सीएसडी कंसटेंस, पारो-सैन्य फॉरेस्ट कंसेंट्स आदि द्वारा ट्रांस्क्शन पर टैक्स भुगतान के लिए धन का रिफंड

धारा 55

सरकार परिषद की सिफारिशों पर, अधिसूचना द्वारा, संयुक्त राष्ट्र संगठन की किसी विशेष एजेंसी या संयुक्त राष्ट्र (विशेषाधिकार और उन्मुक्ति) अधिनियम, 1 9 47, विदेशों में वाणिज्य दूतावास या दूतावास के तहत अधिसूचित किसी भी बहुपक्षीय वित्तीय संस्थान और संगठन को निर्दिष्ट कर सकती है और किसी भी अन्य व्यक्ति या व्यक्तियों की श्रेणी जिसे इस तरफ से निर्दिष्ट किया जा सकता है, जो ऐसी स्थितियों और प्रतिबंधों के अधीन, निर्धारित किया जा सकता है, माल या सेवाओं की अधिसूचित आपूर्ति या दोनों प्राप्त किए गए करों का भुगतान करने का दावा करने का हकदार होगा उनके द्वारा।

निष्कर्ष:

- संयुक्त राष्ट्र निकायों, दूतावास, सीएसडी कैंटीन और पैरा-सैन्य बलों के कैंटीन के लिए टैक्स लगाया जाएगा, जिसे बाद में उनके द्वारा रिफंड के रूप में दावा किया जा सकता है।

- संयुक्त राष्ट्र निकाय, दूतावास, सीएसडी कैंटीन और पैरा-फ़ौरी बलों के कैंटीन को एक विशिष्ट पहचान संख्या लेने की आवश्यकता होगी और उनके द्वारा किए गए खरीदार आपूर्तिकर्ता की जावक आपूर्ति के बदले में दिखाई देंगे और करों के धनवापसी भी दे सकते हैं।

जीएसटी के तहत रिफंड प्रोसेस

रिफंड दावे के प्रसंस्करण की प्रक्रिया निम्नानुसार है:

1. दावे का दावा करने के लिए आवेदन पत्र जीएसटीएन पोर्टल के माध्यम से दर्ज किया जा सकता है।

2. आवेदन पत्र इलेक्ट्रॉनिक रूप से दायर होने के बाद, एक पावती संख्या आवेदक को एसएमएस या ईमेल के माध्यम से साझा की जाएगी।

3. समायोजन को वापस और नकद लेज़र और “लेयर-फॉरवर्ड इनपिट टैक्स क्रेडिट” को स्वचालित रूप से कम करने के लिए बनाया जाएगा।

4. रिफंड आवेदन और दस्तावेजों को रिफंड आवेदन पत्र दाखिल करने के 30 दिनों के भीतर छानबीन की जाएगी।

5. पहुंच रिफंड आवेदन के लिए “अन्यायपूर्ण संवर्धन” की जांच की जाएगी। यदि यह योग्य नहीं है, तो धन वापसी CWF (उपभोक्ता कल्याण कोष) में स्थानांतरित किया जाएगा।

6. अगर रिफंड का दावा किया जाता है तो धनवापसी की पूर्वनिर्धारित राशि से अधिक हो जाता है तो यह धन-वापसी की मंजूरी के लिए प्री-ऑडिट प्रक्रिया के माध्यम से जायेगा।

7.Refund ईसीएस, आरटीजीएस या एनईएफटी के माध्यम से आवेदक के खाते में इलेक्ट्रॉनिक रूप से जमा किया जाएगा।

8. प्रत्येक तिमाही के अंत में वापसी के लिए आवेदन किया जा सकता है।

9. कोई भी रिफंड 1000 रुपये से कम की राशि के लिए प्रदान नहीं किया जाएगा

दावा करने के लिए रिजल्ट की तारीख

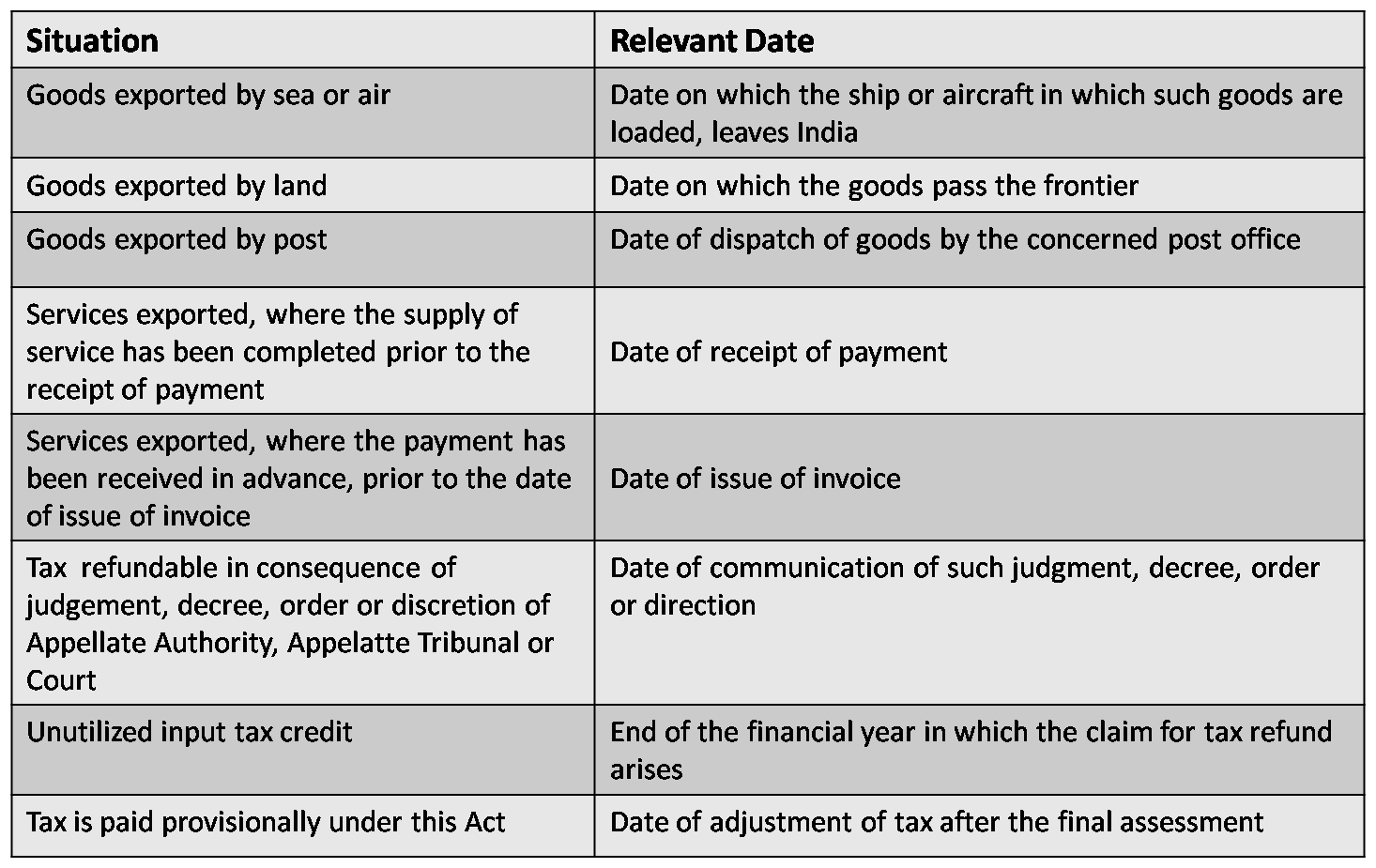

धारा 54 की व्याख्या के अनुसार, “ प्रासंगिक दिनांक ” का अर्थ है –

(ए) भारत से निर्यात किए गए सामानों के मामले में जहां कर का रिफंड माल के संबंध में उपलब्ध है या, जैसा कि मामला हो, ऐसे सामानों में उपयोग किए जाने वाले इनपुट या इनपुट सेवा,

(I) अगर माल समुद्र या वायु द्वारा निर्यात किया जाता है, जिस तारीख पर जहाज़ या विमान ऐसे सामान लोड किए जाते हैं, भारत छोड़ता है; या

(Ii) यदि सामान भूमि द्वारा निर्यात किया जाता है, तो वह तारीख जिस पर ऐसी माल सीमा पार करती है; या

(Iii) अगर माल पोस्ट द्वारा निर्यात किया जाता है, भारत के बाहर एक जगह के लिए संबंधित डाकघर द्वारा माल की प्रेषण की तारीख;

(बी) माल की आपूर्ति के मामले में माना हुआ निर्यात के रूप में माना जाता है, जहां माल के संबंध में कर भुगतान की वापसी उपलब्ध है, जिस तारीख को इस तरह के समन्वित निर्यात से संबंधित रिटर्न प्रस्तुत किया जाता है।

(सी) भारत से निर्यात की गई सेवाओं के मामले में जहां सेवाओं का भुगतान किया जाता है, या सेवाओं के संबंध में टैक्स का भुगतान किया जाता है, जैसा कि मामला हो, ऐसी सेवाओं में उपयोग की जाने वाली इनपुट या इनपुट सेवाओं,

(I) परिवर्तनीय विदेशी मुद्रा में भुगतान की रसीद, जहां ऐसी भुगतान की प्राप्ति से पहले सेवाओं की आपूर्ति पूरी हो चुकी थी; या

(Ii) इनवॉइस का मुद्दा, जहां चालान जारी करने की तारीख से पहले अग्रिम में सेवाएं प्राप्त करने के लिए भुगतान किया गया था;

(डी) जहां अपील प्राधिकरण, अपीलीय न्यायाधिकरण या किसी भी अदालत, फैसले, डिक्री, आदेश या दिशा के संचार की तिथि, फैसले, डिक्री, आदेश या दिशा के परिणामस्वरूप कर वापस किया जा सकता है;

(ई) उप-धारा (3) के तहत अप्रयुक्त इनपुट टैक्स क्रेडिट की वापसी के मामले में, वित्तीय वर्ष के अंत में जो धन वापसी के लिए दावा करता है;

(एफ) ऐसे मामले में जहां कर इस अधिनियम के तहत अस्थायी रूप से भुगतान किया जाता है या उसके अधीन किए गए नियम, अंतिम मूल्यांकन के बाद कर के समायोजन की तिथि;

(जी) किसी व्यक्ति के मामले में, आपूर्तिकर्ता के अलावा, माल या सेवाओं की प्राप्ति की तारीख या ऐसे व्यक्ति द्वारा दोनों; तथा

(एच) किसी अन्य मामले में, कर के भुगतान की तिथि

“रिलावंट डेट” का स्नैपशॉट

रिफंड का दावा करने के लिए, प्रासंगिक तिथि से 2 साल के भीतर आवेदन किया जाएगा। अगर कर और ब्याज का रिफंड विरोध के तहत दिया गया है तो 2 साल की सीमा लागू नहीं होगी।

आवेदनकर्ता द्वारा रिफंड प्राप्त करने की योग्यता

आवेदक को धनवापसी का भुगतान किया जाएगा, यदि ऐसी रकम से संबंधित है –

1. कर और ब्याज का आहरण या आवेदक द्वारा भुगतान की गई कोई भी अन्य राशि + उसने किसी भी अन्य व्यक्ति के लिए इस तरह के कर और ब्याज को पारित नहीं किया था।

2. काउंसिल की सिफारिश पर केंद्रीय या राज्य सरकार द्वारा अधिसूचित ऐसे अन्य वर्ग के आवेदकों द्वारा दिए गए टैक्स या हित।

किसी भी आवेदन की प्राप्ति पर, यदि उचित अधिकारी संतुष्ट है कि रिफंड के रूप में दावा किए गए राशि का संपूर्ण या हिस्सा धनवापसी के लिए योग्य नहीं है तो वह उसके अनुसार एक आदेश बना सकता है और निर्धारित राशि को उपभोक्ता कल्याण निधि को जमा कर दिया जाएगा।

डिलीएंड रिफंड पर रिफंड और ब्याज देने के लिए समय सीमा

धारा 54 (7) के अनुसार –

उचित अधिकारी सभी मामलों में आवेदन की प्राप्ति की तारीख से साठ दिनों के भीतर आदेश जारी करेगा।

धारा 56 के अनुसार –

यदि किसी भी आवेदक को धारा 54 के उप-धारा (5) के तहत वापस करवाने का आदेश दिया गया है, तो उस खंड के उपधारा (1) के तहत आवेदन प्राप्त होने की तारीख से साठ दिनों के भीतर वापस नहीं किया जाता है, ऐसे दर पर ब्याज की दर छह से अधिक नहीं केंद्र सरकार द्वारा सिफारिश की गई अधिसूचना में विनिर्दिष्ट अधिसूचना में विनिर्दिष्ट किया जा सकता है, ऐसे उप-धारा तक आवेदन प्राप्त होने की तारीख से साठ दिनों की समाप्ति के तुरंत बाद, इस तरह के धनवापसी के संबंध में परिषद की सिफारिशों पर देय होगा इस तरह के कर की वापसी की तिथि:

बशर्ते कि जहां कोई निर्णय अधिकारी या अपीलीय प्राधिकारी या अपीली न्यायाधिकरण या अदालत द्वारा पारित आदेश से रिफंड का कोई दावा उठता है, जो अंतिम हो गया है और उसी आदेश के परिणामस्वरूप दर्ज आवेदन प्राप्त होने की तारीख से साठ दिनों के अंदर वापस नहीं किया जाता है, ऐसे दर पर ब्याज, जो नऊ प्रतिशत से अधिक नहीं है, जैसा कि परिषद द्वारा सिफारिशों पर सरकार द्वारा अधिसूचित किया जा सकता है, इस तरह की वापसी के संबंध में आवेदन पत्र प्राप्त होने की तारीख से साठ दिन की समाप्ति के तुरंत बाद की तिथि से देय होगा वापसी की तिथि

जीएसटी के तहत दावों के दावों के लिए आवश्यक दस्तावेज

धारा 54 (4) के अनुसार –

आवेदन के साथ किया जाएगा-

(ए) ऐसी दस्तावेजी सबूत जिन्हें स्थापित करने के लिए निर्धारित किया जा सकता है कि धन वापसी आवेदक के कारण है; तथा

(बी) ऐसे दस्तावेजी या अन्य साक्ष्य (धारा 33 में निर्दिष्ट दस्तावेजों सहित) के रूप में आवेदक को स्थापित करने के लिए कि कर और ब्याज की राशि, यदि कोई हो, इस तरह के कर या किसी अन्य राशि के संबंध में भुगतान किया गया है रिफंड का दावा किया गया है, या उससे भुगतान किया गया था, उसे और इस तरह के कर और ब्याज की घटना किसी अन्य व्यक्ति को पारित नहीं किया गया था:

बशर्ते कि जहां रिफंड के रूप में दावा किया गया राशि दो लाख रुपए से कम है , आवेदक को कोई दस्तावेजी और अन्य प्रमाण प्रस्तुत करने के लिए आवश्यक नहीं होगा, लेकिन वह उसके साथ उपलब्ध दस्तावेजी या अन्य प्रमाण के आधार पर एक घोषणा दर्ज कर सकते हैं ऐसे कर और ब्याज की घटना किसी अन्य व्यक्ति को पारित नहीं की गई थी।

CRUX –

1. यदि टैक्स रिफंड के रूप में दावा किया गया राशि रु। से कम है 5 लाख – व्यक्ति को दस्तावेजों या उनके साथ उपलब्ध अन्य साक्ष्यों के आधार पर घोषणा करने की आवश्यकता है, यह प्रमाणित करते हुए कि कर या ब्याज की घटनाओं को रिफंड के रूप में दावा किया जा रहा है, किसी अन्य व्यक्ति को नहीं दिया गया है।

2. अगर रिफंड के रूप में दावा किया गया राशि रु। से अधिक है 5 लाख – वापसी के लिए आवेदन के साथ साथ होना चाहिए: ए) यह सुनिश्चित करने के लिए कि रिफंड व्यक्ति की वजह से है, दस्तावेजी साक्ष्य।

क) यह निर्धारित करने के लिए कि धनवापसी व्यक्ति की वजह से है

बी) यह निर्धारित करने के लिए कि राशि उसके द्वारा दी गई है, और टैक्स या ब्याज की घटना किसी अन्य व्यक्ति को नहीं दी गई है, यह स्थापित करने के लिए दस्तावेजी या अन्य सबूत।

अन्य महत्वपूर्ण प्रावधान

धारा 54 (8) –

उप-धारा (5) में निहित कुछ भी होने के बावजूद, वापसी योग्य राशि, निधि में जमा होने के बजाय, आवेदक को दी जाएगी, यदि ऐसी रकम-

ए) शून्य-रेटेड वस्तुओं या सेवाओं या दोनों या आदानों या इनपुट सेवाओं पर शून्य-रेटेड आपूर्ति करने पर इस्तेमाल किए गए टैक्स की वापसी;

बी) उप-धारा (3) के तहत अप्रयुक्त इनपुट टैक्स क्रेडिट की वापसी;

सी) एक आपूर्ति पर भुगतान कर की वापसी जो पूरी तरह या आंशिक रूप से प्रदान नहीं की गई है, और जिसके लिए चालान जारी नहीं किया गया है, या जहां रिफंड वाउचर जारी किया गया है;

घ) धारा 77 के तहत कर का रिफंड (यानी कर गलत रूप से एकत्र किया गया और केंद्र सरकार या राज्य सरकार को चुकाया गया) ;

ई) कर और ब्याज, यदि कोई हो, या आवेदक द्वारा भुगतान की गई कोई भी अन्य राशि, अगर वह किसी अन्य व्यक्ति को इस तरह के कर और ब्याज की घटनाओं पर पारित नहीं किया था;

च) सरकार के रूप में ऐसे अन्य वर्ग के आवेदकों द्वारा कर या ब्याज, जो सूचना के अनुसार, परिषद की सिफारिशों पर, निर्दिष्ट कर सकते हैं।

धारा 54 (10) –

किसी भी रिटर्न प्रस्तुत करने में चूक हुई है या किसी भी टैक्स, ब्याज या दंड का भुगतान करने की आवश्यकता है, जो एक पंजीकृत व्यक्ति को उप-धारा (3) के तहत किसी भी वापसी है, जहां किसी भी अदालत, ट्रिब्यूनल या अपीलीय प्राधिकारी द्वारा रोक नहीं किया गया है निर्दिष्ट तारीख, उचित अधिकारी-

(ए) जब तक उस व्यक्ति ने रिटर्न प्रस्तुत नहीं किया है या कर, ब्याज या दंड का भुगतान किया जाता है तब तक धनवापसी का भुगतान रोक देना, जैसा कि मामला हो;

(बी) किसी भी कर, ब्याज, जुर्माना, शुल्क या कर योग्य व्यक्ति को भुगतान करने के लिए उत्तरदायी है, लेकिन जो इस अधिनियम के तहत या मौजूदा कानून के तहत भुगतान नहीं किया है जो किसी भी अन्य राशि के कारण वापसी से कटौती।

धारा 54 (13) –

इस खंड में उल्लिखित किसी भी चीज के बावजूद, धारा 27 की उपधारा (2) के तहत आकस्मिक कर योग्य व्यक्ति या अनिवासी करयोग्य व्यक्ति द्वारा जमा अग्रिम कर की राशि, तब तक वापस नहीं की जाएगी जब तक इस तरह के व्यक्ति का संबंध नहीं है पूरी अवधि के लिए जिसके लिए उसे दिया गया पंजीकरण का प्रमाण जारी रहा था, धारा 39 के तहत आवश्यक सभी रिटर्न प्रस्तुत किए गए थे।

धारा 54 (14) –

इस धारा में निहित किसी भी बात के बावजूद, उप-धारा (5) या उप-धारा (6) के तहत कोई धनवापसी एक आवेदक को नहीं दी जाएगी, अगर राशि एक हजार रुपये से कम है ।