Toll Free:

Toll Free:  Contact Us

Contact Us

1 अप्रैल 2017 से प्रभावी हमारे संविधान के इतिहास में सबसे बड़ा अप्रत्यक्ष कर सुधार – गुड्स एंड सर्विसेज टैक्स ( जीएसटी) रोल-आउट करने के लिए सरकार उत्सुक है। जीएसटी को जारी करने की यात्रा 101 वीं संविधान के अधिनियमन से शुरू हुई है संशोधन अधिनियम, 2016 को 8 सितंबर, 2016 और 15 सितंबर, 2016 को जीएसटी परिषद की अगली अधिसूचना। जीएसटी की शुरूआत में न केवल अतिरिक्त अप्रत्यक्ष केंद्रीय कर शामिल होंगे और सेट-ऑफ रिलीफ के लिए माल और सेवा कर को एकीकृत करेंगे, लेकिन यह भी वितरित व्यापार में कुछ मूल्य वृद्धि को कैप्चर करें जीएसटी की अवधारणाओं, प्रक्रियाओं और प्रक्रियाओं से परिचित होना सबसे बड़ी चुनौती है। यह पूछे जाने वाले प्रश्न मॉडल जीएसटी कानून और इसकी बारीकियों से परिचित होने के लिए जनता के लिए एक अंतर्दृष्टि विश्लेषण प्रदान करेगा।

1 अप्रैल 2017 से प्रभावी हमारे संविधान के इतिहास में सबसे बड़ा अप्रत्यक्ष कर सुधार – गुड्स एंड सर्विसेज टैक्स ( जीएसटी) रोल-आउट करने के लिए सरकार उत्सुक है। जीएसटी को जारी करने की यात्रा 101 वीं संविधान के अधिनियमन से शुरू हुई है संशोधन अधिनियम, 2016 को 8 सितंबर, 2016 और 15 सितंबर, 2016 को जीएसटी परिषद की अगली अधिसूचना। जीएसटी की शुरूआत में न केवल अतिरिक्त अप्रत्यक्ष केंद्रीय कर शामिल होंगे और सेट-ऑफ रिलीफ के लिए माल और सेवा कर को एकीकृत करेंगे, लेकिन यह भी वितरित व्यापार में कुछ मूल्य वृद्धि को कैप्चर करें जीएसटी की अवधारणाओं, प्रक्रियाओं और प्रक्रियाओं से परिचित होना सबसे बड़ी चुनौती है। यह पूछे जाने वाले प्रश्न मॉडल जीएसटी कानून और इसकी बारीकियों से परिचित होने के लिए जनता के लिए एक अंतर्दृष्टि विश्लेषण प्रदान करेगा।

1. माल और सेवा कर (जीएसटी) क्या है?

→ जीएसटी पूरे देश के लिए एक एकल अप्रत्यक्ष कर है, जो भारत को एकजुट आम बाजार बनाती है। जीएसटी माल और सेवाओं की आपूर्ति पर एकमात्र कर है, जो निर्माता से लेकर उपभोक्ता तक है। प्रत्येक चरण में दिए गए इनपुट टैक्स क्रेडिट वैल्यू एडिशन के बाद के चरण में उपलब्ध होगा, जो जीएसटी को अनिवार्य रूप से केवल प्रत्येक चरण में मूल्यवर्धन पर कर देता है। यह अंत उपभोक्ता है जो आपूर्ति श्रृंखला में पिछले डीलर द्वारा जीएसटी का आरोप लगाएगा, जो कि पिछले सभी चरणों में निर्धारित लाभ के साथ होगा। हालांकि कई करों को व्यवस्थित करने के साथ, उपभोक्ता को अंतिम लागत कम हो जाएगी क्योंकि डबल चार्जिंग सिस्टम को समाप्त करने के कारण

2. जीएसटी के तहत मौजूदा करों में से कौन सा तल्लीन करने का प्रस्ताव है?

→ केंद्रीय कर – निम्न करों को जीएसटी के तहत जमा किया जाएगा:

- सेंट्रल एक्साइज ड्यूटी

- एक्साइज के अतिरिक्त कर्तव्यों (विशेष महत्व का सामान)

- औषधि और शौचालय की तैयारी (उत्पाद शुल्क) अधिनियम, 1 9 55 के तहत लगाए गए एक्साइज ड्यूटी

- उत्पाद शुल्क के कर्तव्यों (औषधीय और शौचालय की तैयारी)

- सीमा शुल्क के अतिरिक्त कर्तव्यों (आमतौर पर सीवीडी के रूप में जाना जाता है) विशेष अतिरिक्त सीमा शुल्क (एसएडी)

- सेवा कर

- केंद्र द्वारा लगाए गए सरचार्ज और उपकर, जहां तक वे माल और सेवाओं की आपूर्ति से संबंधित हैं

→ राज्य कर – राज्य करों के बाद जीएसटी के तहत जमा किया जाएगा:

- केंद्रीय बिक्री कर

- राज्य वैट

- लक्जरी टैक्स

- प्रवेश कर और जकात (सभी रूपों)

- मनोरंजन और मनोरंजन कर (स्थानीय निकायों द्वारा लगाए गए को छोड़कर)

- लॉटरी, सट्टेबाजी और जुए पर कर

- टैक्स खरीदें

- राज्य के अधिभार और सीमाएं जहां तक वे वस्तुओं और सेवाओं की आपूर्ति से संबंधित हैं

ध्यान दें:

- मानव उपभोग के लिए मादक पेय पदार्थ जीएसटी के दायरे से बाहर रखा जाना प्रस्तावित है

- जीएसटी परिषद द्वारा अनुशंसित तारीख से पेट्रोलियम उत्पादों पर जीएसटी लगाया जाएगा

→ करों को समाहित नहीं करना:

- बेसिक कस्टम ड्यूटी

- निर्यात ड्यूटी

- टोल कर

- सड़क और यात्री कर

- विद्युत ड्यूटी

- स्टाम्प शुल्क

- संपत्ति कर

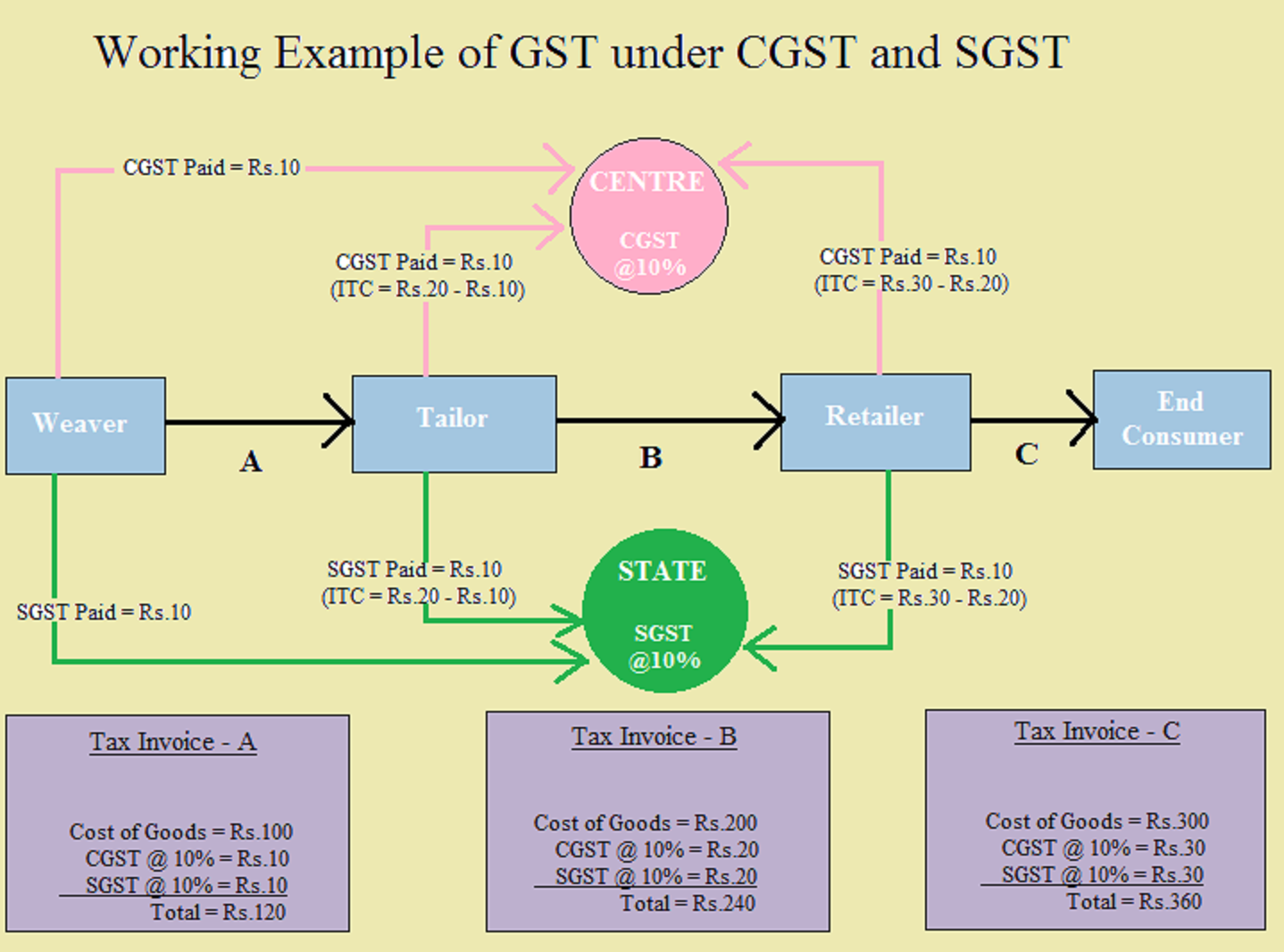

3. जीएसटी केंद्रीय जीएसटी (सीजीएसटी) और राज्य जीएसटी (एसजीएसटी) के तहत एक साथ कैसे काम करेगी ?

→ सेंट्रल जीएसटी और राज्य जीएसटी को सामान और सेवाओं की आपूर्ति के हर लेनदेन के साथ-साथ छूट प्राप्त सामान और सेवाओं, माल जो जीएसटी के दायरे से बाहर हैं और लेनदेन जो निर्धारित सीमा सीमा से नीचे हैं, पर एक साथ लगाया जाएगा। इसके अलावा, दोनों राज्य वैट के विपरीत समान कीमत या मूल्य पर लगाए जाएंगे जो कि केंद्रीय उत्पाद शुल्क सहित माल के मूल्य पर लगाया जाता है।

निम्न आरेख दोहरी जीएसटी मॉडल के काम की व्याख्या करेगा:

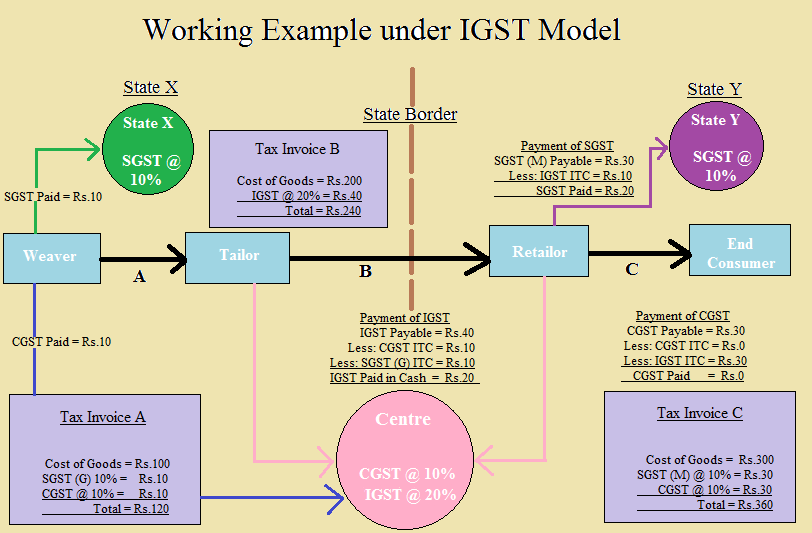

4. एकीकृत जीएसटी (आईजीएसटी) के तहत जीएसटी कैसे काम करेगा?

→ अंतरराज्यीय लेनदेन के मामले में, केंद्र सभी वस्तुओं और सेवाओं के अंतर-राज्य आपूर्ति पर इंटीग्रेटेड गुड्स एंड सर्विसेज टैक्स (आईजीएसटी) को जमा और जमा करेगा। आईजीएसटी मोटे तौर पर सीजीएसटी प्लस एसजीएसटी के बराबर होगा। एक राज्य से दूसरे राज्य में इनपुट टैक्स क्रेडिट का निर्बाध प्रवाह सुनिश्चित करने के लिए आईजीएसटी तंत्र तैयार किया गया है। अंतरराज्यीय विक्रेता आईजीएसटी, सीजीएसटी और एसजीएसटी की खरीदी पर (इस विशेष क्रम में) क्रेडिट का समायोजन करने के बाद अपने सामान की बिक्री पर केंद्र सरकार को भुगतान करेगा। निर्यात राज्य केंद्र को हस्तांतरित करेगा IGST के भुगतान में इस्तेमाल एसजीएसटी का श्रेय आयातक डीलर अपने स्वयं के राज्य में अपनी आउटपुट टैक्स देयता (सीजीएसटी और एसजीएसटी दोनों) का निर्वहन करते समय आईजीएसटी का श्रेय देगा। केंद्र एसजीएसटी के भुगतान में इस्तेमाल किए जाने वाले आईजीएसटी का आयात आयात राज्य को हस्तांतरित करेगा। चूंकि जीएसटी गंतव्य-आधारित कर है, इसलिए अंतिम उत्पाद पर सभी एसजीएसटी आम तौर पर उपभोक्ता राज्य के लिए जमा करेंगी ..

निम्नलिखित आरेख इंटर स्टेट ट्रांजैक्शन के लिए काम कर रहे आईजीएसटी मॉडल की व्याख्या करेगा:

5. जीएसटी शासन के तहत माल और सेवाओं के बीच क्रेडिट का उपयोग करने की अनुमति नहीं दी जाएगी?

→ माल और सेवाओं के बीच सीजीएसटी के ऋण का उपयोग करने की अनुमति दी जाएगी। इसी तरह, एसजीएसटी के मामले में क्रेडिट के पार उपयोग की सुविधा उपलब्ध होगी। हालांकि, आईजीएसटी मॉडल के तहत सामानों और सेवाओं की अंतर-राज्य आपूर्ति के मामले में सीजीएसटी और एसजीएसटी के क्रॉस यूटिलिटी को अनुमति नहीं दी जाएगी।

6. जीएसटी के क्या फायदे हैं?

→ विभिन्न क्षेत्रों में जीएसटी के लाभ निम्न हैं:

व्यवसाय और उद्योग के लिए :

- कर दरों और संरचनाओं की एकरूपता : जीएसटी यह सुनिश्चित करती है कि अप्रत्यक्ष कर दरों और संरचनाएं देश भर में आम हैं, जिससे व्यापार सुनिश्चित करने और व्यवसाय करने में आसानी हो रही है। दूसरे शब्दों में, जीएसटी देश की तटस्थता में व्यवसाय करना चाहेगा, चाहे व्यवसाय करने की जगह के विकल्प के बावजूद।

- अनुपालन अनुकूल : एक मजबूत और व्यापक आईटी प्रणाली भारत में जीएसटी शासन की नींव होगी। इसलिए, सभी करदाता सेवाओं जैसे पंजीकरण, रिटर्न, भुगतान, आदि ऑनलाइन करदाताओं के लिए उपलब्ध होंगे, जो अनुपालन आसान और पारदर्शी बनाते हैं।

- कैस्केडिंग सिस्टम का हटाया जाना : मूल्य-चेन और राज्यों की सीमाओं में निर्बाध कर-क्रेडिट की व्यवस्था, यह सुनिश्चित करेगी कि कराधान का न्यूनतम प्रभाव पड़ता है। इससे व्यवसाय करने की छिपी लागत कम हो जाएगी

- निर्माताओं और निर्यातकों के लिए लाभ : जीएसटी में प्रमुख केन्द्रीय और राज्य करों का समापन, इनपुट वस्तुओं और सेवाओं के पूर्ण और व्यापक सेट-अप और केंद्रीय बिक्री कर (सीएसटी) से बाहर होने से स्थानीय स्तर पर निर्मित माल और सेवाओं की लागत कम हो जाएगी। इससे अंतरराष्ट्रीय बाजार में भारतीय वस्तुओं और सेवाओं की प्रतिस्पर्धात्मकता में वृद्धि होगी और भारतीय निर्यात उद्योग को बढ़ावा मिलेगा। देश भर में टैक्स की दर और प्रक्रियाओं में एकरूपता भी अनुपालन लागत को कम करने में लंबा सफर तय करेगी।

केंद्र और राज्य सरकारों के लिए:

- सरल और आसान प्रशासन : केंद्रीय और राज्य स्तरों पर कई अप्रत्यक्ष करों को जीएसटी द्वारा प्रतिस्थापित किया जा रहा है। एक मजबूत एंड-टू-एंड आईटी सिस्टम के समर्थन में, केंद्र और राज्य के अन्य सभी अप्रत्यक्ष करों की तुलना में जीएसटी सरल और आसान हो जाएगा और राज्य ने अब तक लगाया है।

- उच्च राजस्व दक्षता : जीएसटी से सरकार के कर राजस्व के संग्रह की लागत में कमी की उम्मीद है, और इसलिए, उच्च राजस्व दक्षता के लिए नेतृत्व करेंगे।

- रिसाव पर बेहतर नियंत्रण : एक मजबूत आईटी बुनियादी ढांचे के कारण जीएसटी बेहतर कर अनुपालन में परिणाम देगा। मूल्य वृद्धि की श्रृंखला में एक चरण से दूसरे में इनपुट टैक्स क्रेडिट के निर्बाध हस्तांतरण के कारण, जीएसटी के डिजाइन में एक अंतर्निहित तंत्र है जो व्यापारियों द्वारा कर अनुपालन को प्रोत्साहित करेगा।

उपभोक्ता के लिए:

- समग्र कर का बोझ में राहत : दक्षता लाभ और रिसाव की रोकथाम के कारण, अधिकांश वस्तुओं पर समग्र कर का बोझ कम हो जाएगा, जिससे उपभोक्ताओं को फायदा होगा।

- माल और सेवाओं के मूल्य के लिए एकल और पारदर्शी कर आनुपातिक : केंद्र और राज्यों द्वारा लगाए गए कई अप्रत्यक्ष करों के कारण, मूल्य वृद्धि के प्रगतिशील चरणों में अधूरे या कोई इनपुट कर क्रेडिट उपलब्ध नहीं है, जिसमें अधिकांश सामानों और सेवाओं की लागत आज देश कई छिपी करों से भरा हुआ है जीएसटी के तहत, निर्माता से उपभोक्ता तक केवल एक कर होता है, जिससे अंतिम उपभोक्ता को दिए गए करों की पारदर्शिता हो सकती है।

7. प्रस्तावित जीएसटी मॉडल की मुख्य विशेषताएं क्या हैं?

→ जीएसटी की मुख्य विशेषताएं हैं:

- सेंट्रल जीएसटी और राज्य जीएसटी मुफ़्त वस्तुओं और सेवाओं को छोड़कर माल और सेवाओं के सभी लेनदेन पर लागू होगी जो कि जीएसटी के दायरे से बाहर हैं और लेनदेन जो निर्धारित सीमा सीमा से नीचे हैं।

- केन्द्रीय जीएसटी और राज्य जीएसटी को केंद्र और राज्यों के खातों को अलग से भुगतान करना है।

- देश के संघीय ढांचे के अनुरूप, जीएसटी के दो घटक होंगे- केंद्र द्वारा लगाए गए एक (केंद्रीय जीएसटी के रूप में संदर्भित), और दूसरे राज्यों द्वारा लगाए गए दूसरे राज्य (राज्य जीएसटी के रूप में संदर्भित) यह दोहरी जीएसटी मॉडल कई विधियों के माध्यम से लागू किया जाएगा (प्रत्येक राज्य के लिए एक सीजीएसटी और एसजीएसटी कानून के लिए)। हालांकि, कानून की बुनियादी सुविधाओं जैसे कि प्रभारी, कर योग्य इवेंट और कर योग्य व्यक्ति की परिभाषा, मूल्यांकन प्रावधानों, वर्गीकरण आदि के आधार सहित लेवी की माप, इन विधियों में व्यावहारिक रूप से एक समान होगी।

- सेंट्रल जीएसटी और राज्य जीएसटी के बीच आईटीसी का क्रॉस उपयोग सामान्य रूप से, अनुमति नहीं दी जाएगी।

- केन्द्रीय जीएसटी और राज्य जीएसटी दोनों के संग्रह के लिए व्यावहारिक, समान प्रक्रिया के लिए, केन्द्रीय जीएसटी और राज्य जीएसटी के संबंधित कानून में निर्धारित किया जाएगा।

- चूंकि सेंट्रल जीएसटी और स्टेट जीएसटी को अलग से व्यवहार किया जाना है, सामान्य तौर पर सेंट्रल जीएसटी के खिलाफ भुगतान करों को सेंट्रल जीएसटी के लिए इनपुट टैक्स क्रेडिट (आईटीसी) के रूप में लिया जा सकता है और इसका उपयोग केवल सेंट्रल जीएसटी के भुगतान के खिलाफ ही किया जा सकता है। । यही सिद्धांत राज्य जीएसटी के लिए लागू होगा।

- करदाता को केंद्रीय जीएसटी प्राधिकरण और संबंधित राज्य जीएसटी अधिकारियों दोनों को आवधिक रिटर्न जमा करने की आवश्यकता होगी।

- केन्द्रीय जीएसटी का प्रशासन केंद्र और राज्य जीएसटी के साथ राज्यों के साथ होगा।

- प्रत्येक करदाता को कुल 13/15 अंकों के साथ पैन लिंक करदाता की पहचान संख्या आवंटित की जाएगी। यह जीएसटी पैन-लिंक्ड सिस्टम को प्रचलित पैन-आधारित सिस्टम के साथ आयकर के लिए डेटा विनिमय सुविधा और करदाता अनुपालन के लिए लाएगा। आयकर विभाग के परामर्श से सटीक डिजाइन तैयार किया जाएगा।

8. जीएसटी शासन के तहत माल और सेवाओं को कैसे वर्गीकृत किया जाएगा?

→ एचएसएन (नामकरण प्रणाली के नामकरण प्रणाली) का इस्तेमाल जीएसटी शासन के तहत माल वर्गीकृत करने के लिए किया जाएगा। करदाताओं ने रुपये से ऊपर कारोबार किया 1.5 करोड़ रुपये लेकिन रुपये से नीचे 5 करोड़ रुपये का 2 अंकों का कोड और करदाताओं का कारोबार होगा 5 करोड़ और ऊपर 4 अंकों का कोड इस्तेमाल करेगा। करदाता जिनके कारोबार का मूल्य रु। से नीचे है अपने चालान में एचएसएन कोड का उल्लेख करने के लिए 1.5 करोड़ की आवश्यकता नहीं है। सेवाएं सेवा लेखा कोड (एसएसी) के अनुसार वर्गीकृत की जाएंगी।

9. जीएसटी के तहत आयात कैसे किया जाएगा?

→ माल और सेवाओं के आयात को अंतरराज्यीय आपूर्ति के रूप में माना जाएगा और देश में माल और सेवाओं के आयात पर आईजीएसटी लगाया जाएगा। टैक्स की घटना गंतव्य सिद्धांत का पालन करेगी और एसजीएसटी के मामले में कर राजस्व राज्य के लिए जमा होगा जहां आयातित वस्तुओं और सेवाओं का सेवन किया जाता है। पूर्ण और पूर्ण सेट-ऑफ़ माल और सेवाओं पर आयात पर जीएसटी पर उपलब्ध होगा।

10. जीएसटी के तहत निर्यात कैसे किया जाए?

→ निर्यात को शून्य रेटेड सप्लाई के रूप में माना जाएगा। माल या सेवाओं के निर्यात पर कोई कर देय नहीं होगा, हालांकि इनपुट टैक्स क्रेडिट का क्रेडिट उपलब्ध होगा और यह निर्यातकों के लिए धनवापसी के रूप में उपलब्ध होगा।

11. जीएसटी के तहत संरचना योजना का दायरा क्या है?

→ एक वित्तीय वर्ष में कुल कारोबार के साथ छोटे करदाताओं को रु। 50 लाख संरचना लेवी के लिए पात्र होंगे। इस योजना के तहत, एक करदाता आईटीसी के लाभ के बिना वर्ष के दौरान अपने कारोबार का प्रतिशत के रूप में कर का भुगतान करेगा। सीजीएसटी और एसजीएसटी के लिए कर की फर्श दर 1% से कम नहीं होगी। रचना कर के लिए चुनने वाला करदाता अपने ग्राहकों से कोई भी कर जमा नहीं करेगा। अंतरराज्यीय आपूर्ति करने वाले या रिवर्स चार्ज के आधार पर टैक्स देने वाले करदाता रचना योजना के लिए पात्र नहीं होंगे।

12. जीएसटी के तहत प्रस्तावित भुगतान प्रक्रियाओं की प्रमुख विशेषताएं क्या हैं?

→ प्रस्तावित भुगतान प्रक्रियाओं की मुख्य विशेषताएं इस प्रकार हैं:

- इलेक्ट्रॉनिक भुगतान प्रक्रिया – किसी भी स्तर पर कागज का कोई उत्पादन नहीं

- चालान उत्पादन के लिए सिंगल पॉइंट इंटरफेस- जीएसटीएन

- भुगतान की आसानी – ऑनलाइन बैंकिंग, क्रेडिट कार्ड / डेबिट कार्ड, एनईएफटी / आरटीजीएस और बैंक में चेक / नकदी के माध्यम से भुगतान किया जा सकता है

- ऑटो-जनसंख्या सुविधाओं के साथ आम चालान फ़ॉर्म

- एकल चालान और एकल भुगतान साधन का उपयोग

- अधिकृत बैंकों का आम सेट

- सामान्य लेखा कोड

जीएसटी भारतीय अर्थव्यवस्था के लिए एक आम भारतीय बाजार बनाने और माल और सेवाओं की लागत पर कर के प्रभाव को कम करने के लिए एक खेल बदलना होगा। यह टैक्स संरचना, कर की घटनाओं, कर गणना, कर भुगतान, अनुपालन, क्रेडिट उपयोग और रिपोर्टिंग को प्रभावित करेगा, जिससे वर्तमान अप्रत्यक्ष कर प्रणाली का पूरा ओवरहाल हो जाएगा।