Toll Free:

Toll Free:  Contact Us

Contact Us

माल की आपूर्ति का समय

(1) वस्तुओं पर जीएसटी का भुगतान करने की जिम्मेदारी इस खंड के प्रावधानों के अनुसार निर्धारित आपूर्ति के समय उत्पन्न होगी

(2) माल की आपूर्ति का समय निम्न तिथियों का सबसे जल्द होगा, अर्थात –

(ए) (i) जिस तारीख को माल आपूर्तिकर्ता द्वारा प्राप्तकर्ता को आपूर्ति के लिए निकाल दिया जाता है, उस मामले में जहां सामान को हटाया जाना आवश्यक है या

(Ii) जिस तारीख को माल को प्राप्तकर्ता के लिए उपलब्ध कराया जाता है , उस मामले में जहां सामान को हटाया जाना आवश्यक नहीं है; या

(बी) जिस तारीख पर सप्लायर आपूर्ति के संबंध में चालान का मुद्दा उठाता है ; या

(सी) जिस सप्लायर को आपूर्ति के संबंध में भुगतान प्राप्त होता है ; या

(डी) वह तिथि जिस पर प्राप्तकर्ता अपने खाते की पुस्तकों में माल की प्राप्ति को दर्शाता है।

नोट -1 खंड के उपखंड (ii) के प्रावधान (ए) धारा 12 के उपखंड (2) निम्नलिखित उदाहरणों में लागू होंगे: –

-महनीय आपूर्ति

– इकट्ठे या स्थापित रूप में प्रदान की गई

– आपूर्तिकर्ता द्वारा अपने एजेंट या उसके प्रमुख के लिए आपूर्ति की

नोट -2 प्राप्तकर्ता के लिए उपलब्ध कराये जाने का मतलब है –

सामान प्राप्तकर्ता के निपटान में रखा जाता है

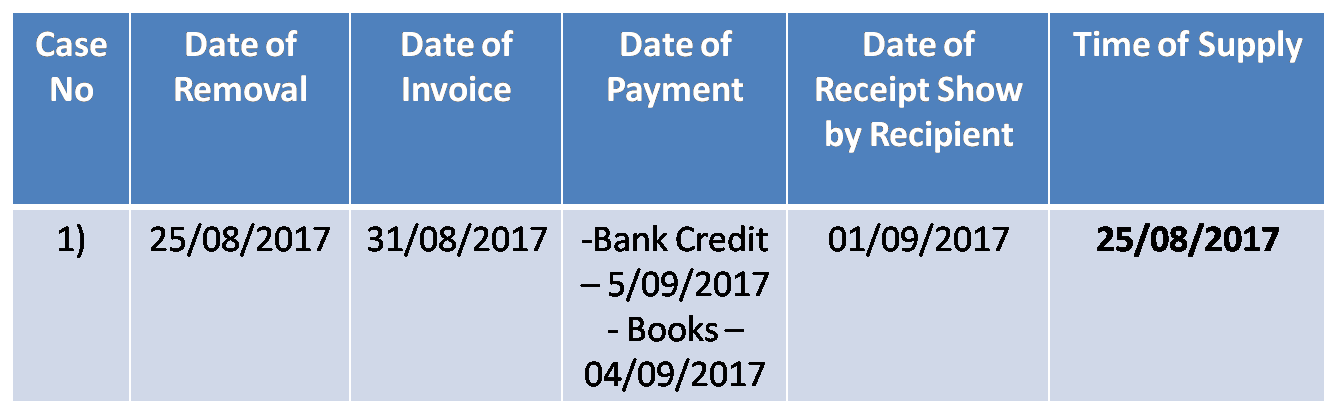

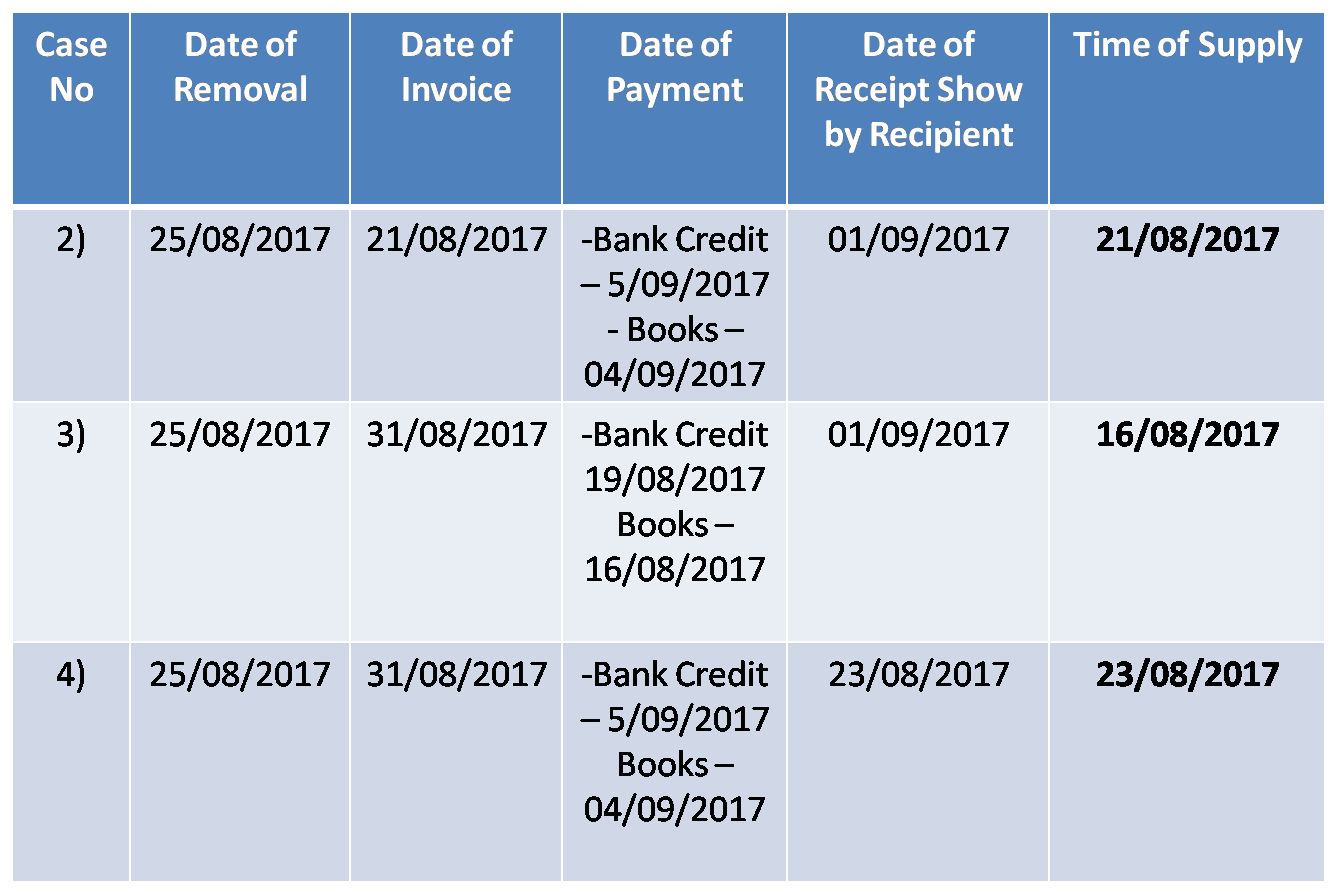

नोट: 1 माल की आपूर्ति उपधारा 2 खंड (बी) और (सी) के प्रयोजन के लिए बनाई गई इनवॉइस और भुगतान द्वारा कवर की गई सीमा तक की गई समझा जाएगा।

नोट: 2 बैंक द्वारा क्रेडिट की तारीख या खाता की पुस्तकों में प्रविष्ट होने की तारीख से उपधारा 2 खंड (सी) के प्रयोजन के लिए भुगतान प्राप्त होने की तारीख माना जाएगा।

उदाहरण 1 – एफएमसीजी सामान की आपूर्ति (चलते हुए सामान)

(3) माल की निरंतर आपूर्ति के मामले में, जहां खातों का लगातार बयानों या लगातार भुगतान शामिल होते हैं, आपूर्ति का समय उस अवधि की समाप्ति की तारीख होगी, जिसमें खातों का लगातार बयानों या लगातार भुगतान संबंधित हैं। यदि खाते का कोई लगातार बयान नहीं है, तो चालान जारी करने की तारीख (या कोई अन्य दस्तावेज़) या भुगतान प्राप्त होने की तिथि , जो भी पहले हो, वह आपूर्ति का समय होगा।

(4) उपधारा (3) उपर्युक्त के प्रयोजनों के लिए, केन्द्रीय या राज्य सरकार , परिषद की सिफारिश पर अधिसूचना द्वारा विनिर्दिष्ट वस्तुओं की आपूर्ति, माल की निरंतर आपूर्ति के रूप में माना जाएगा;

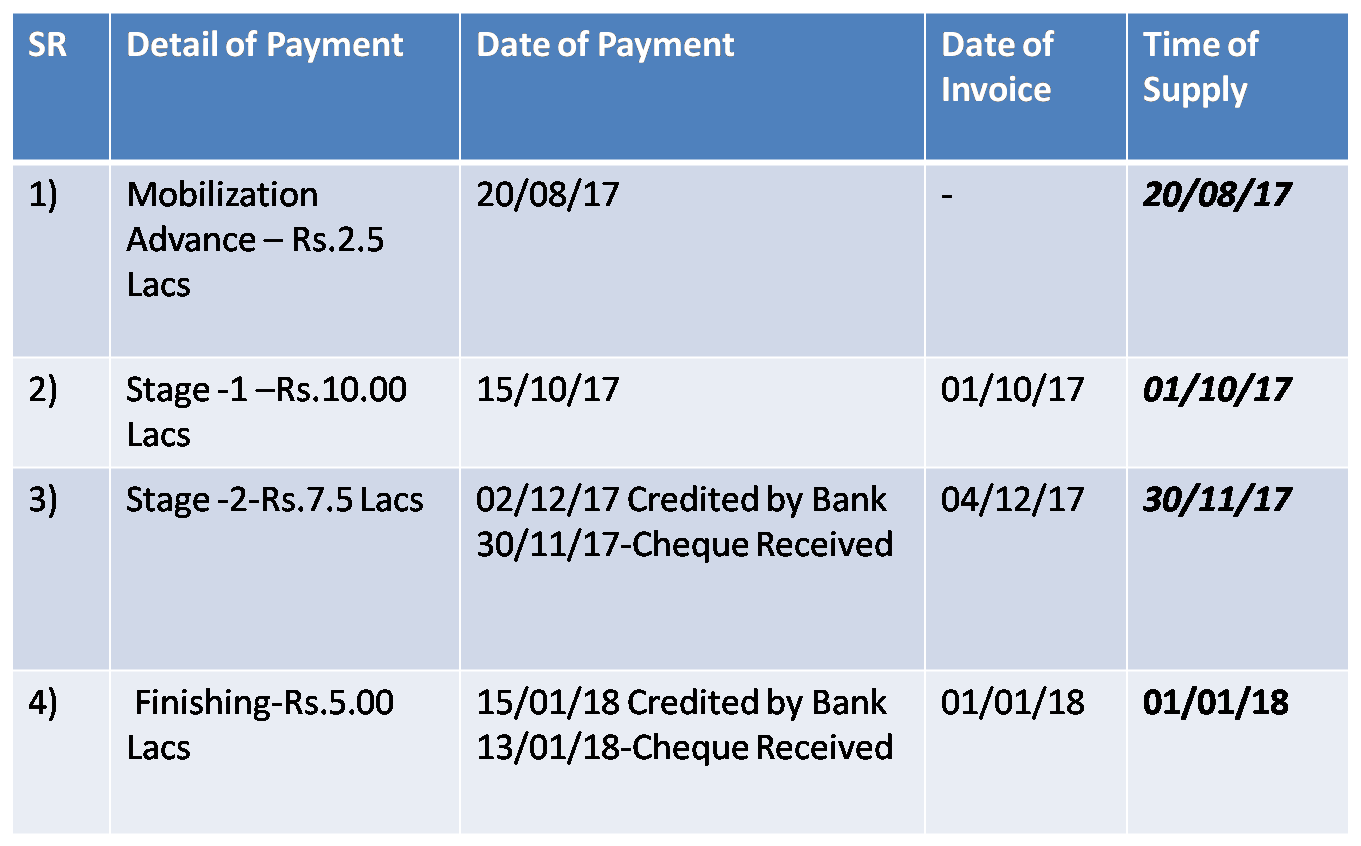

उदाहरण 2 सामान – इकट्ठे हुए सामान – अनुबंध का मूल्य रु। 25,00,000 / – भुगतान और चालान विवरण नीचे हैं

(5) रिवर्स चार्ज के आधार पर टैक्स का भुगतान या दायित्व देने के संबंध में आपूर्ति के मामले में, आपूर्ति का समय निम्नलिखित तिथियों का सबसे जल्द होगा- अर्थात्-

(ए) माल की प्राप्ति की तारीख, या

(बी) जिस तिथि पर भुगतान किया जाता है, या

(सी) चालान की प्राप्ति की तारीख, या

(डी) खातों की पुस्तकों में डेबिट की तारीख।

कृपया ध्यान दें – ट्रिगर करने वाला कार्यक्रम मात्रात्मक अभिलेखों में प्रवेश होगा, अर्थात जब हम जीआरएन में प्रवेश करेंगे –

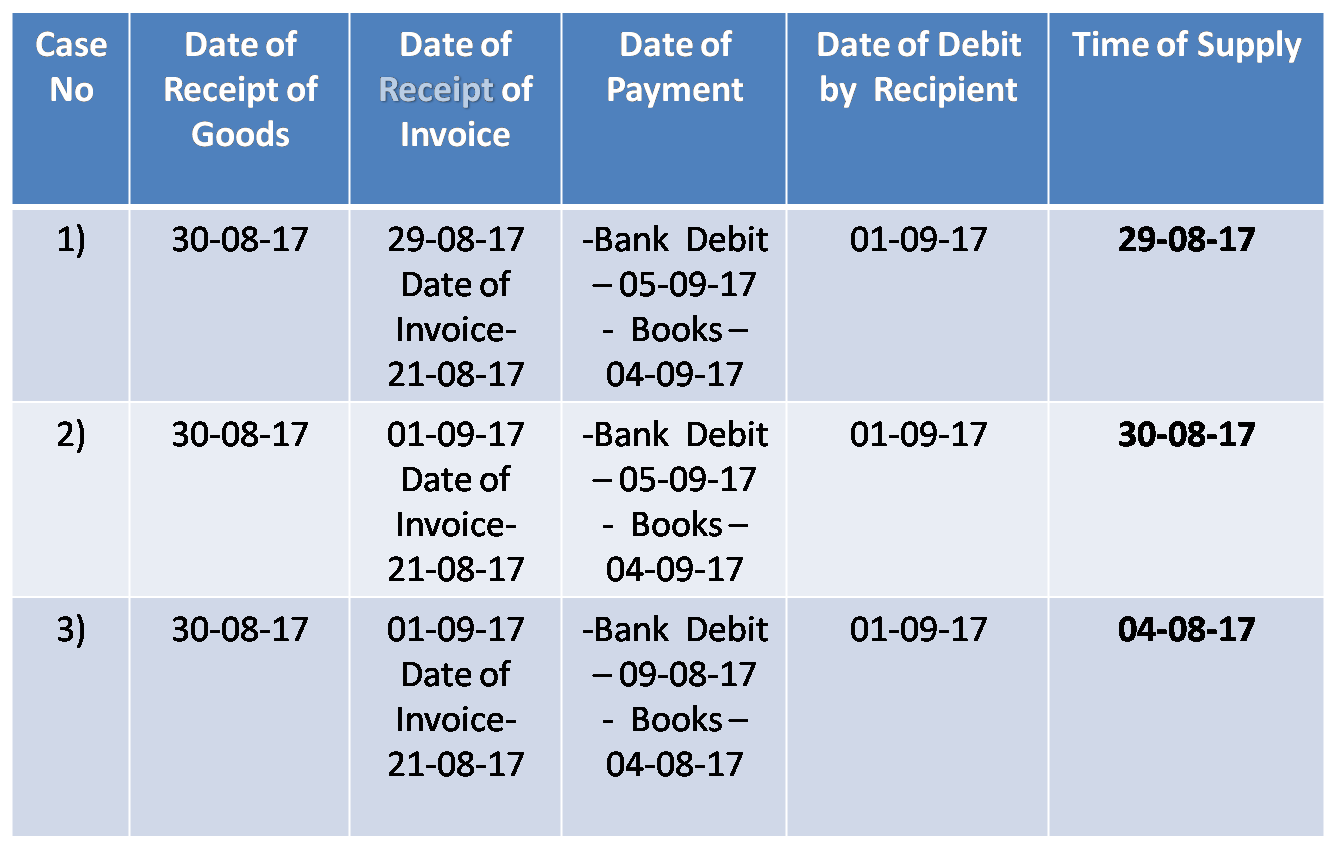

चालान की प्राप्ति की तारीख 1) चालान की तिथि

2) पेमेंट – बुक एंट्री या बैंक डेबिट जो कि पहले कभी भी था।

उदाहरण 3 सामान की आपूर्ति – रिवर्स चार्ज बेसिस

(6) यदि सामान ( स्वीकृति या बिक्री या रिटर्न या समान पदों पर भेजा या लिया जा रहा है) को यह ज्ञात करने से पहले हटा दिया जाता है कि आपूर्ति की जाएगी, आपूर्ति का समय उस समय होगा जब यह ज्ञात हो जाएगा कि आपूर्ति हटाए जाने की तारीख से छह महीनों याजगह ले ली गई है , जो भी पहले हो

1) यह खंड ई-कॉमर्स ट्रेड के मामले में महत्वपूर्ण भूमिका निभाता है जहां माल मुख्यतः स्वीकृति या वापसी के आधार पर बेचा जाता है।

2) यदि वापसी की अवधि 6 महीने से कम है, तो आपूर्ति की जगह के रूप में इस तरह की छोटी अवधि की समाप्ति के रूप में लिया जाएगा। पूर्व के लिए सेल फोन ईकॉमर्स वेबसाइट बेची गई है, वापसी अवधि 10 दिन है

(7) यदि उपधारा (2), (3), (5) या (6) के प्रावधानों के तहत आपूर्ति का समय निर्धारित करना संभव नहीं है , तो आपूर्ति का समय

(ए) एक ऐसे मामले में जहां एक आवधिक वापसी दर्ज की जानी है, उस तारीख को जिस पर इस तरह की वापसी दर्ज की जानी है, या

(बी) किसी भी अन्य मामले में, जिस तारीख को सीजीएसटी / एसजीएसटी का भुगतान किया गया हो ।