Toll Free:

Toll Free:  Contact Us

Contact Us

यह सामग्री मूलतः निम्नलिखित विषयों को कवर करती है:

- आपूर्ति के स्थान की प्रासंगिकता

- माल की आपूर्ति के स्थान का निर्धारण करने के लिए नियम

- सेवाओं की आपूर्ति के स्थान का निर्धारण करने के लिए नियम

कानूनी अवलोकन

122 वीं संवैधानिक संशोधन विधेयक (“संशोधन विधेयक”) ने जीएसटी की शुरूआत के लिए बिजली दी।

अनुच्छेद 286 (संशोधन विधेयक) के अनुसार, किसी राज्य का कोई भी कानून माल या सेवाओं की आपूर्ति पर कर लागू नहीं करेगा या दोनों तरह की आपूर्ति जहां होती है:

– राज्य के बाहर, या

– वस्तुओं या सेवाओं के आयात के दौरान या दोनों में, या माल या सेवाओं का निर्यात या भारत के क्षेत्र से बाहर दोनों के निर्यात में।

- यह अनुच्छेद 246 ए (संशोधन विधेयक) में भी निर्दिष्ट किया गया है कि संसद में जीएसटी के संबंध में कानून बनाने की विशेष शक्ति है जहां माल की आपूर्ति या सेवाओं की आपूर्ति या दोनों ही अंतरराज्यीय व्यापार या वाणिज्य के दौरान होता है।

122 वीं संवैधानिक संशोधन विधेयक (“संशोधन विधेयक”) ने जीएसटी की शुरूआत के लिए बिजली दी।

अनुच्छेद 286 (संशोधन विधेयक) के अनुसार, किसी राज्य का कोई भी कानून माल या सेवाओं की आपूर्ति पर कर लागू नहीं करेगा या दोनों तरह की आपूर्ति जहां होती है:

– राज्य के बाहर, या

– वस्तुओं या सेवाओं के आयात के दौरान या दोनों में, या माल या सेवाओं का निर्यात या भारत के क्षेत्र से बाहर दोनों के निर्यात में।

- यह अनुच्छेद 246 ए (संशोधन विधेयक) में भी निर्दिष्ट किया गया है कि संसद में जीएसटी के संबंध में कानून बनाने की विशेष शक्ति है जहां माल की आपूर्ति या सेवाओं की आपूर्ति या दोनों ही अंतरराज्यीय व्यापार या वाणिज्य के दौरान होता है।

- तदनुसार, जीएसटी कानूनों के तहत कर निम्न तरीके से लगाया जाएगा:

- अंतर-राज्य की आपूर्ति: केंद्र सीजीएसटी लागू करेगा और संबंधित राज्य एसजीएसटी लागू करेगा; तथा

- अंतरराज्यीय आपूर्ति: केंद्र आईजीएसटी को लागू करेगा I

- यह “ अंतर-राज्य की आपूर्ति ” को परिभाषित करने के लिए आवश्यक हो जाता है; और “ अंतरराज्यीय आपूर्ति “

- अनुच्छेद 26 9 ए (2) और अनुच्छेद 286 (संशोधन विधेयक का) प्रदान करता है कि संसद, कानून द्वारा, वस्तुओं, या सेवाओं या दोनों की आपूर्ति की स्थिति में निर्धारित करने के सिद्धांतों को तैयार कर सकती है:

ओ अंतरराज्यीय व्यापार या वाणिज्य के दौरान; या

(I) राज्य के बाहर; या

(Ii) माल या सेवाओं के आयात के दौरान या दोनों में, या माल या सेवाओं का निर्यात या दोनों के बाहर, भारत के क्षेत्र

- तदनुसार, एकीकृत माल और सेवा कर अधिनियम, 2016 (“आईजीएसटी अधिनियम”)

अंतरराज्यीय व्यापार या वाणिज्य के दौरान सामानों और / या सेवाओं की आपूर्ति का निर्धारण करने के लिए सिद्धांतों को परिभाषित करता है, और इन-राज्य व्यापार या वाणिज्य के दौरान भी कहा प्रावधान IGST अधिनियम की धारा 3 और 3 ए में निहित हैं।

- अंतरराज्यीय व्यापार या वाणिज्य के जरिये माल और सेवाओं की आपूर्ति का मतलब है कि जहां कोई भी आपूर्ति हो

(I) आपूर्तिकर्ता का स्थान और आपूर्ति की जगह

(Ii) विभिन्न राज्यों में हैं

- इंट्रा-स्टेट ट्रेड या कॉमर्स के जरिए सामानों और सेवाओं की आपूर्ति का मतलब है कि कोई भी आपूर्ति जहां

(I) आपूर्तिकर्ता का स्थान और आपूर्ति की जगह

(Ii) एक ही राज्य में हैं

- इस प्रकार, यह निर्धारित करने के लिए कि आपूर्ति अंतर राज्य या अंतराल है, यह “ आपूर्ति की जगह ” को निर्धारित करना महत्वपूर्ण है।

- “आपूर्ति का स्थान” भी यह निर्धारित करने के लिए आवश्यक है कि क्या कोई आपूर्ति “सेवा का निर्यात” है या नहीं

- अनुच्छेद 26 9 ए प्रदान करता है कि संसद कानून द्वारा, किसी भी सामान या सेवाओं की आपूर्ति के स्थान का निर्धारण करने के लिए सिद्धांत तैयार करती है।

- अनुच्छेद 26 9 ए (2) प्रदान करता है कि संसद, कानून द्वारा, किसी भी सामान या सेवाओं की आपूर्ति के स्थान का निर्धारण करने के लिए सिद्धांत तैयार करती है।

अनुच्छेद 26 9 ए

(1) …।

(2) संसद कानून द्वारा, आपूर्ति के स्थान का निर्धारण करने के लिए सिद्धांतों को तैयार कर सकती है, और जब माल, या सेवाओं की आपूर्ति या दोनों अंतरराज्य व्यापार या वाणिज्य के दौरान हो सकता है।

- तदनुसार धारा 5 और धारा 6 को आईजीएसटी अधिनियम में तैयार किया गया है

‘ आपूर्ति के स्थान’ के बुनियादी सिद्धांत

- ‘आपूर्ति की जगह’ प्रावधानों के पीछे मूल सिद्धांत यह है कि जीएसटी खपत आधारित कर है कर उस राज्य में देय है जिसमें सामान या सेवाओं या दोनों का सेवन किया जाता है

- यदि सेवाओं और आपूर्ति की जगह के आपूर्तिकर्ता का स्थान एक ही राज्य या केंद्रशासित प्रदेश में है, तो सीजीएसटी और एसजीएसटी / यूटीजीएसटी देय है

- यदि सेवा और आपूर्ति के स्थान के आपूर्तिकर्ता के स्थान अलग-अलग राज्यों या केंद्रशासित प्रदेशों में हैं, तो आईजीएसटी देय है

- एसईजेड डेवलपर या एसईजेड के लिए या सेवाओं की आपूर्ति, इंटर स्टेट ट्रेड या कॉमर्स के जरिए सेवाओं की आपूर्ति माना जाएगा

- सेवाओं की आपूर्ति जहां आपूर्तिकर्ता का स्थान और आपूर्ति की जगह एक ही राज्य या केंद्रशासित प्रदेश में हैं, उन्हें अंतर-राज्य की आपूर्ति के रूप में माना जाएगा। हालांकि, यह आईजीएसटी अधिनियम की धारा 12 के प्रावधानों के अधीन है। इसके अलावा, सेवाओं की अंतराल आपूर्ति में एसईजेड डेवलपर द्वारा या या एसईजेड इकाई द्वारा या सेवाओं की आपूर्ति शामिल नहीं होगी।

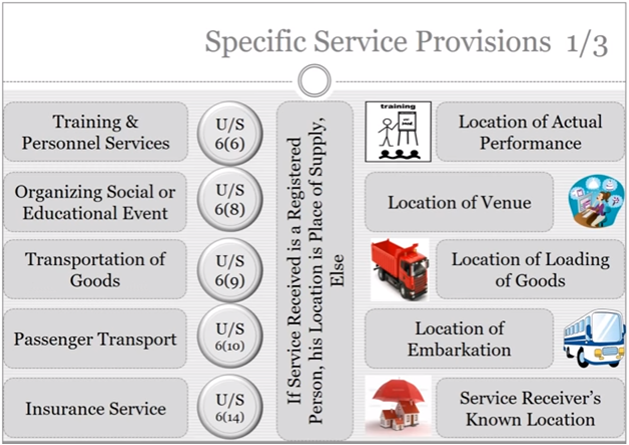

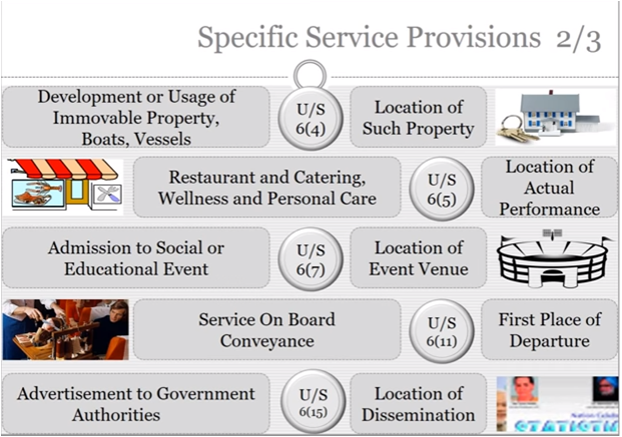

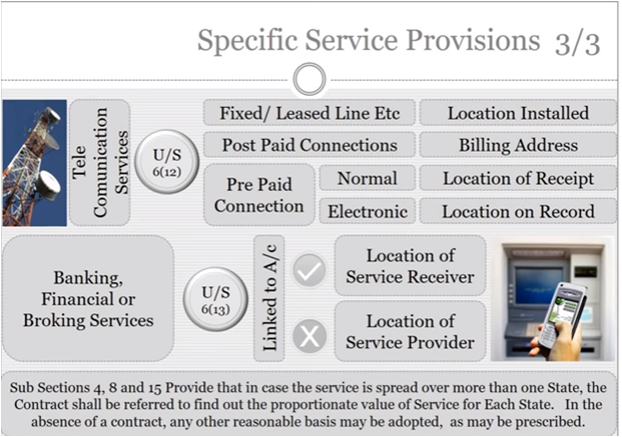

- सेवाओं के मामले में आपूर्ति के स्थान पर विशिष्ट प्रावधान किए गए हैं:

क) सीधे अचल संपत्ति से संबंधित,

ख) रेस्तरां,

सी) प्रशिक्षण और मूल्यांकन,

घ) घटनाओं में प्रवेश,

ई) माल और यात्रियों के परिवहन,

च) एक वाहन को बोर्ड पर सेवाएं,

छ) दूरसंचार सेवाएं,

ज) बैंकिंग और वित्तीय सेवाएं;

I) भारत में बीमा सेवाओं, और सरकार के लिए विज्ञापन सेवाएं

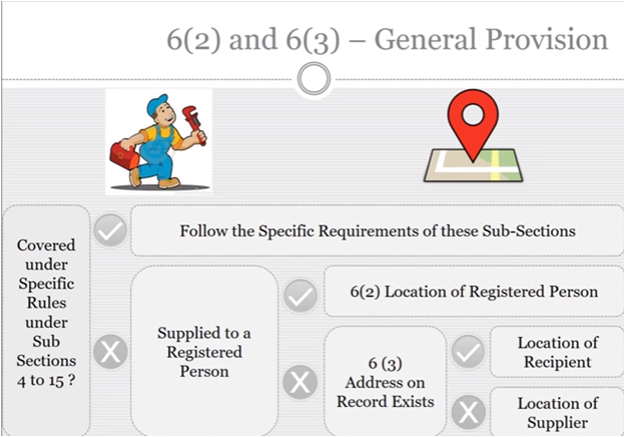

- पिछली स्लाइड में निर्दिष्ट सेवाओं के अलावा अन्य सेवाओं के मामले में, सेवाओं की आपूर्ति की जगह –

क) एक पंजीकृत व्यक्ति से बने सेवा प्राप्तकर्ता का स्थान होगा – IGST अधिनियम की धारा 12 (2) (ए)

ए) एक पंजीकृत व्यक्ति के अलावा किसी भी व्यक्ति को बनाया जाएगा

(I) प्राप्तकर्ता का स्थान जहां रिकॉर्ड पर मौजूद पता मौजूद है,

और (ii) अन्य मामलों में सेवाओं के आपूर्तिकर्ता का स्थान

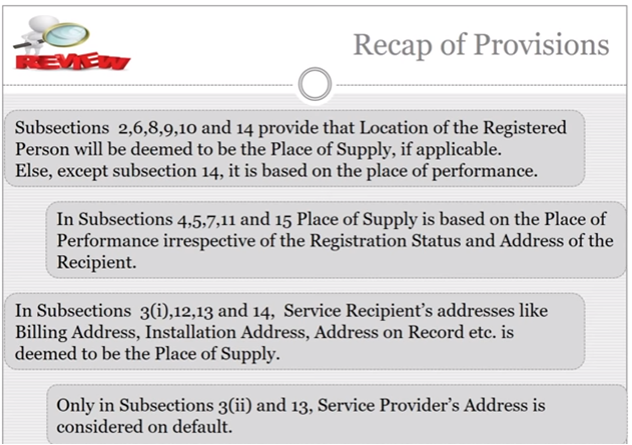

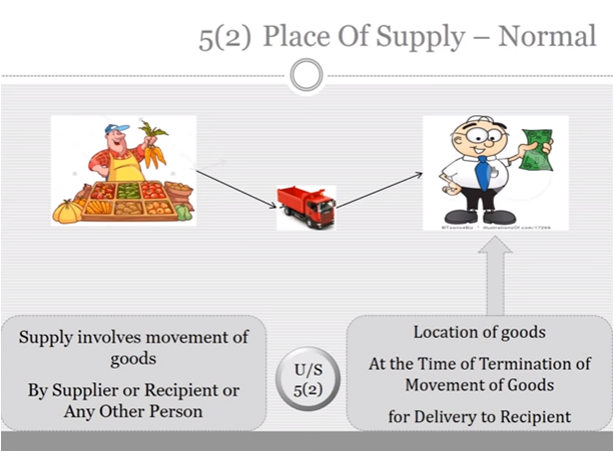

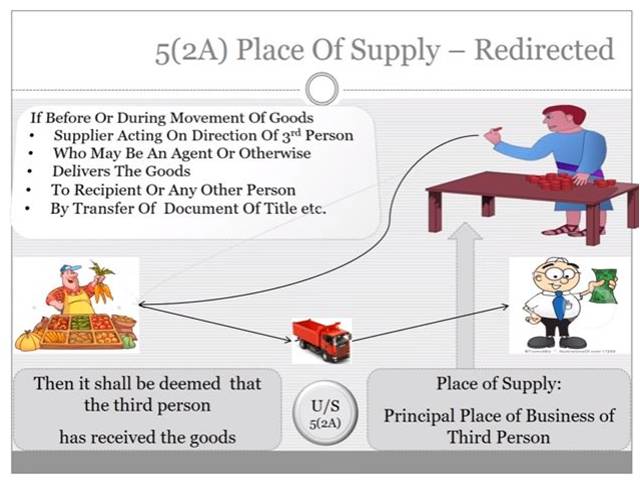

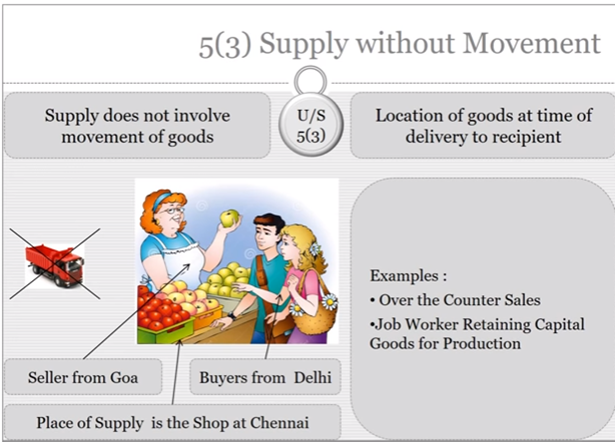

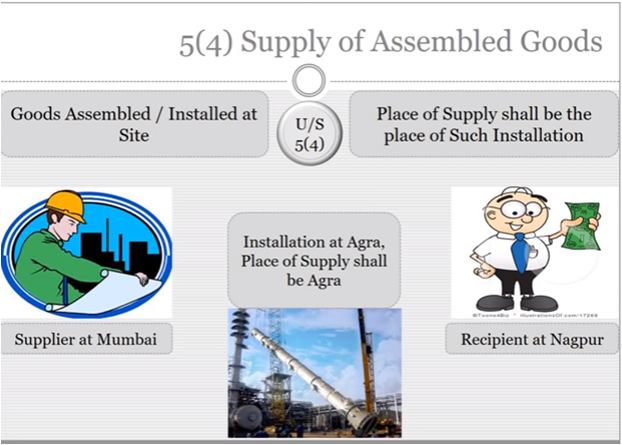

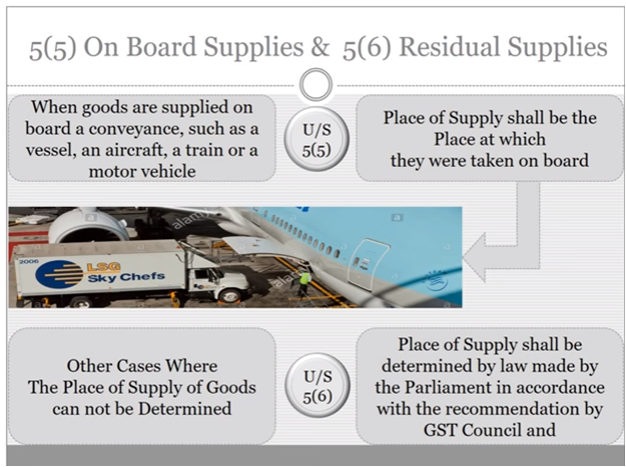

माल की आपूर्ति का स्थान:

सेवाओं की आपूर्ति का स्थान